Onderzoek hypotheekadvies 2025: aantal hypotheekadvies-aanvragen stijgt

Gepubliceerd op 24-09-2025

Onderzoek hypotheekadvies 2025: aantal hypotheekadvies-aanvragen stijgt

De hypotheekmarkt is voortdurend in beweging en wordt sterk beïnvloed door renteontwikkelingen, regelgeving en schommelingen in de woningmarkt. Om beter inzicht te krijgen in de dynamiek achter hypotheekaanvragen heeft Trustoo sinds begin 2024 bijna 10.000 aanvragen geanalyseerd. Deze aanvragen laten duidelijke verbanden zien tussen veranderingen in de hypotheekrente, de stand van de huizenmarkt en de vraag naar verschillende soorten advies.

Naast deze landelijke trends is ook gekeken naar regionale verschillen. De analyse van de gewenste leenbedragen per provincie maakt zichtbaar hoe sterk woningprijzen en leencapaciteit uiteenlopen tussen stedelijke en landelijke gebieden. Daarmee biedt dit rapport een breed overzicht van de factoren die de hypotheekmarkt momenteel sturen, en schetst het een beeld van hoe consumenten hun keuzes maken in een veranderend financieel landschap.

Hypotheekmarkt in beweging, adviesaanvragen bewegen mee

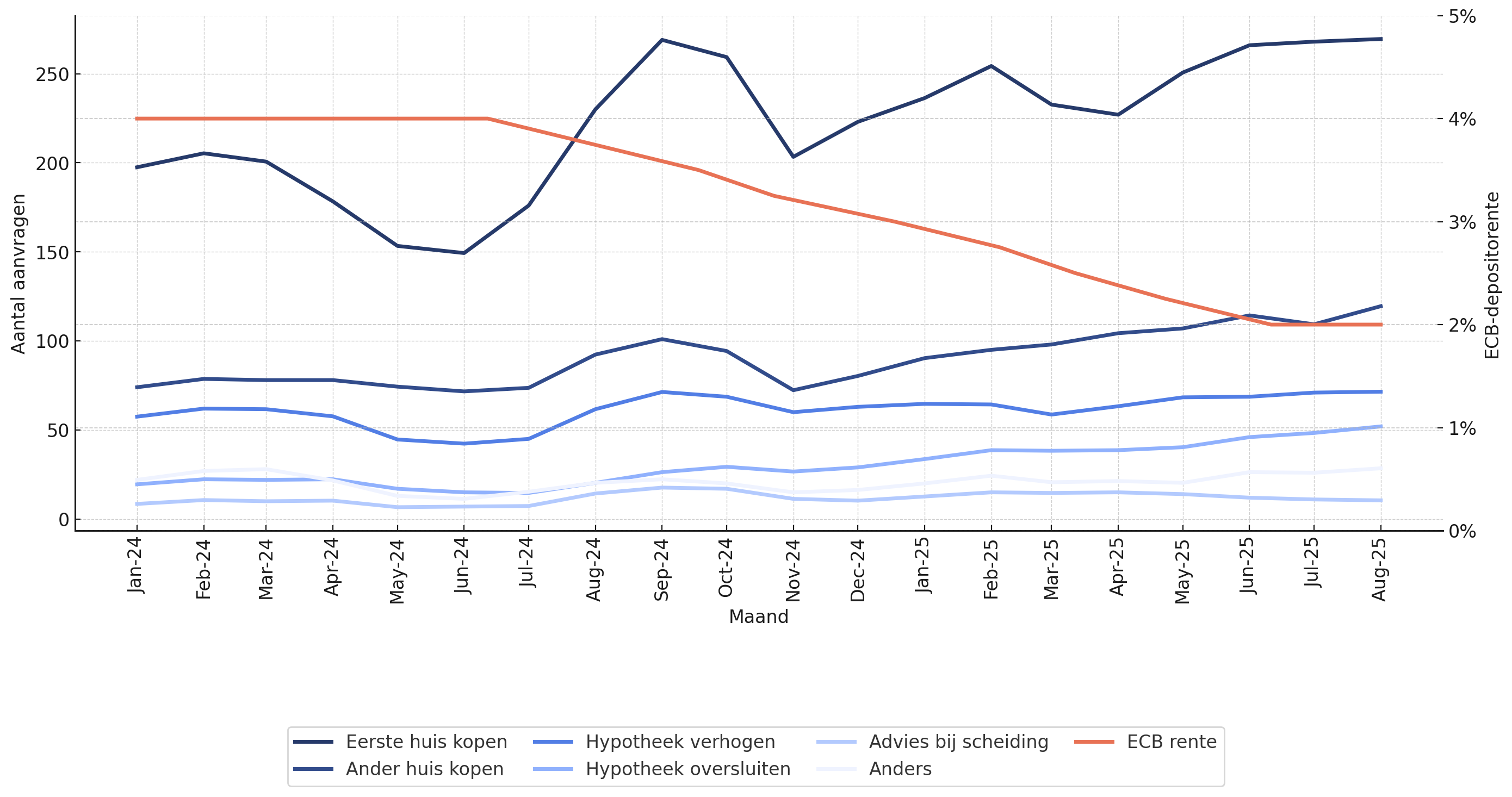

Tussen januari 2024 en augustus 2025 beweegt het aantal aanvragen voor hypotheekadvies opvallend mee met veranderingen in de huizenmarkt en de rentestanden. De grafiek hieronder laat zien hoe de verschillende soorten hypotheekadvies in deze periode in aantal zijn toegenomen of juist tijdelijk zijn teruggevallen.

Starters domineren de markt

Starters vormen de grootste groep: ruim de helft van alle aanvragen komt van mensen die hun eerste woning willen kopen. Begin 2024 zien we een duidelijke piek, gedreven door de eerste signalen van rentestabilisatie. In juni 2024 trekt de vraag verder aan na de eerste renteverlaging van de ECB: van 4% naar 3,75%. Het record ligt in september 2024 met 308 aanvragen, toen de ECB de rente verder verlaagde naar 3,5% en hypotheekrentes voorzichtig meebewogen. Begin 2025 zorgt de verhoging van de NHG-grens en ruimere leenmogelijkheden voor een nieuwe golf. Daarna stabiliseert het aantal aanvragen, maar het blijft structureel hoog.

Huiseigenaren durven de volgende stap te zetten

Een andere belangrijke reden om hypotheekadvies in te winnen is het zetten van een volgende stap: het kopen van een ander huis. Deze categorie is verantwoordelijk voor 21% van het totaal aantal aanvragen. Na een rustige start komt er in september 2024 een duidelijke piek van huiseigenaren die willen profiteren van de dalende hypotheekrentepercentages, bijvoorbeeld om groter te gaan wonen. Begin 2025 volgt een nieuwe stijging dankzij de soepelere leennormen. Vanaf voorjaar 2025 zien we een gestage toename, gedreven door vertrouwen in de woningmarkt en een stabieler renteniveau.

Extra financiële ruimte door hypotheekverhoging

14% van aanvragers zoekt advies over het verhogen van hun hypotheek. Deze categorie aanvragen blijft in de eerste helft van 2024 redelijk stabiel, maar stijgt vanaf juni 2024 mee met de dalende rente. De grootste sprong zit in september 2024, tegelijk met het recordaantal totale aanvragen dat jaar. Ook begin 2025 leidt de nieuwe regelgeving tot een opleving, waarna het aantal aanvragen langzaam doorstijgt. Dit laat zien dat huiseigenaren de dalende rente benutten om te verbouwen of te investeren.

Hypotheekmarkt stabiliseert, aantal oversluitingen stijgt

Het aantal aanvragen voor het oversluiten van de hypotheek ligt met 7% structureel lager dan de rest, maar vertoont vanaf de zomer van 2024 een stijgende lijn. In oktober 2024 is er een eerste opvallende piek. In de loop van 2025, als de rentes verder dalen en uiteindelijk stabiliseren, zien we een gestage toename in het aantal aanvragen voor oversluitingen. Hypotheekrentepercentages zijn genoeg gedaald om woonlasten structureel te verlagen en vertrouwen in de markt keert terug.

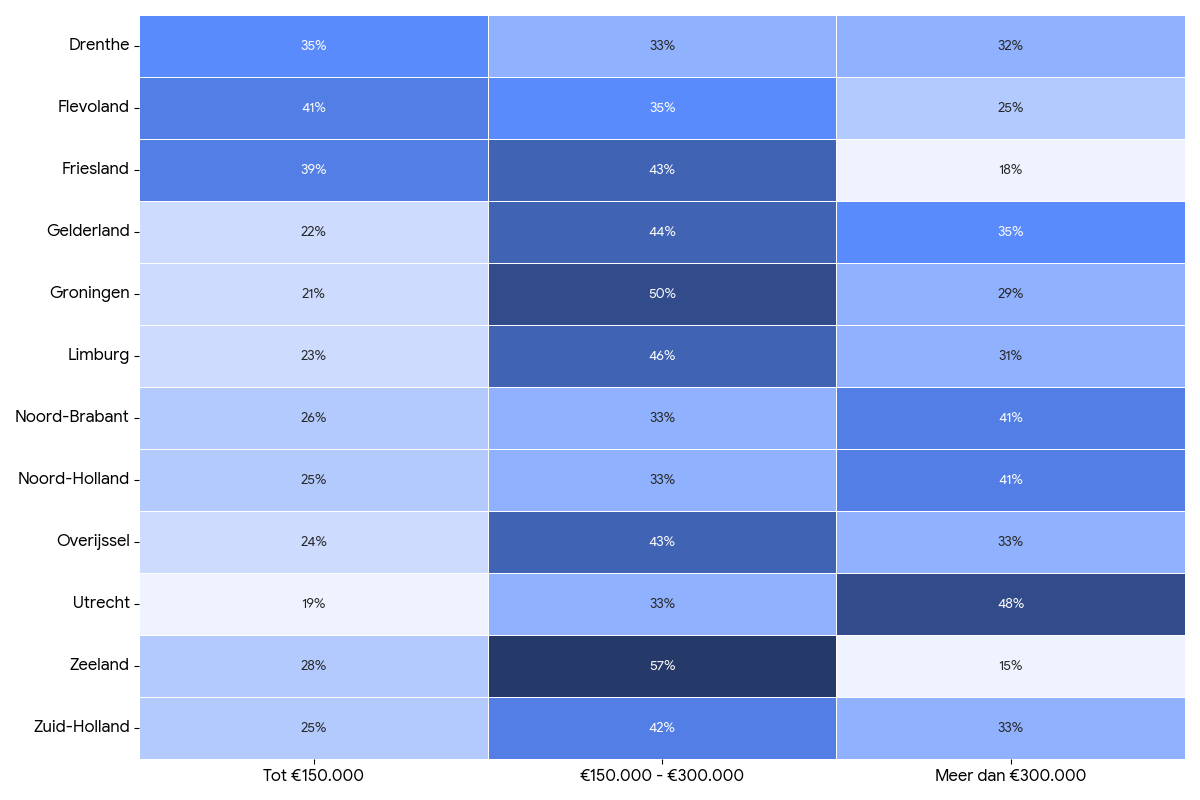

Regionale verschillen in hypotheekbedrag

Uit de data blijkt dat de verschillen in leenbedragen per provincie groot zijn en sterk samenhangen met de lokale woningmarkt. In de Randstad en de grotere stedelijke provincies zien we duidelijk een verschuiving naar hogere hypotheekbedragen. In Utrecht zoekt 48% van de aanvragers een lening boven de € 300.000,-. In Noord-Holland en Noord-Brabant is dit 41%. Zuid-Holland laat een vergelijkbaar patroon zien, met 33% van de aanvragen boven de € 300.000,- en 42% in het middensegment (€ 150.000,- tot € 300.000,-). Deze cijfers sluiten aan bij de structureel hogere woningprijzen in deze gebieden, waar starters en doorstromers hogere leenbedragen nodig hebben om toegang te krijgen tot de markt.

In de noordelijke en oostelijke provincies is het beeld anders. In Drenthe valt 35% van de aanvragen in het segment tot € 150.000,-, terwijl 33% tussen € 150.000,- en € 300.000,- ligt en slechts 32% daarboven. Ook in Flevoland en Friesland domineert het lagere segment: respectievelijk 41% en 39% van de aanvragen blijft daar onder de € 150.000,-. De betaalbaarheid van woningen is hier groter, waardoor de gemiddelde leenbehoefte lager ligt. Groningen laat een gemengd beeld zien, maar ook daar zien we relatief meer aanvragen in de lagere categorieën.

Provincies als Gelderland, Limburg en Overijssel zitten qua verdeling tussen beide uitersten in. Groningen heeft een opvallend hoog aantal aanvragen in het middensegment (50%), maar tegelijkertijd ook een significant aandeel boven de € 300.000,- (29%). In Limburg is 31% van de aanvragen hoger dan € 300.000,-, maar een 23% blijft juist onder de € 150.000,-. Overijssel toont een evenwichtiger spreiding, met 43% van de aanvragen in het middensegment en 33% boven de € 300.000,-.

Opvallend is dat Zeeland een relatief klein aantal aanvragen kent, maar slechts 15% daarvan een leenbedrag van boven de € 300.000,- betreft. Dit laat zien dat de hypotheekmarkt daar kleinschaliger is, maar ook beter betaalbaar dan in de Randstad.

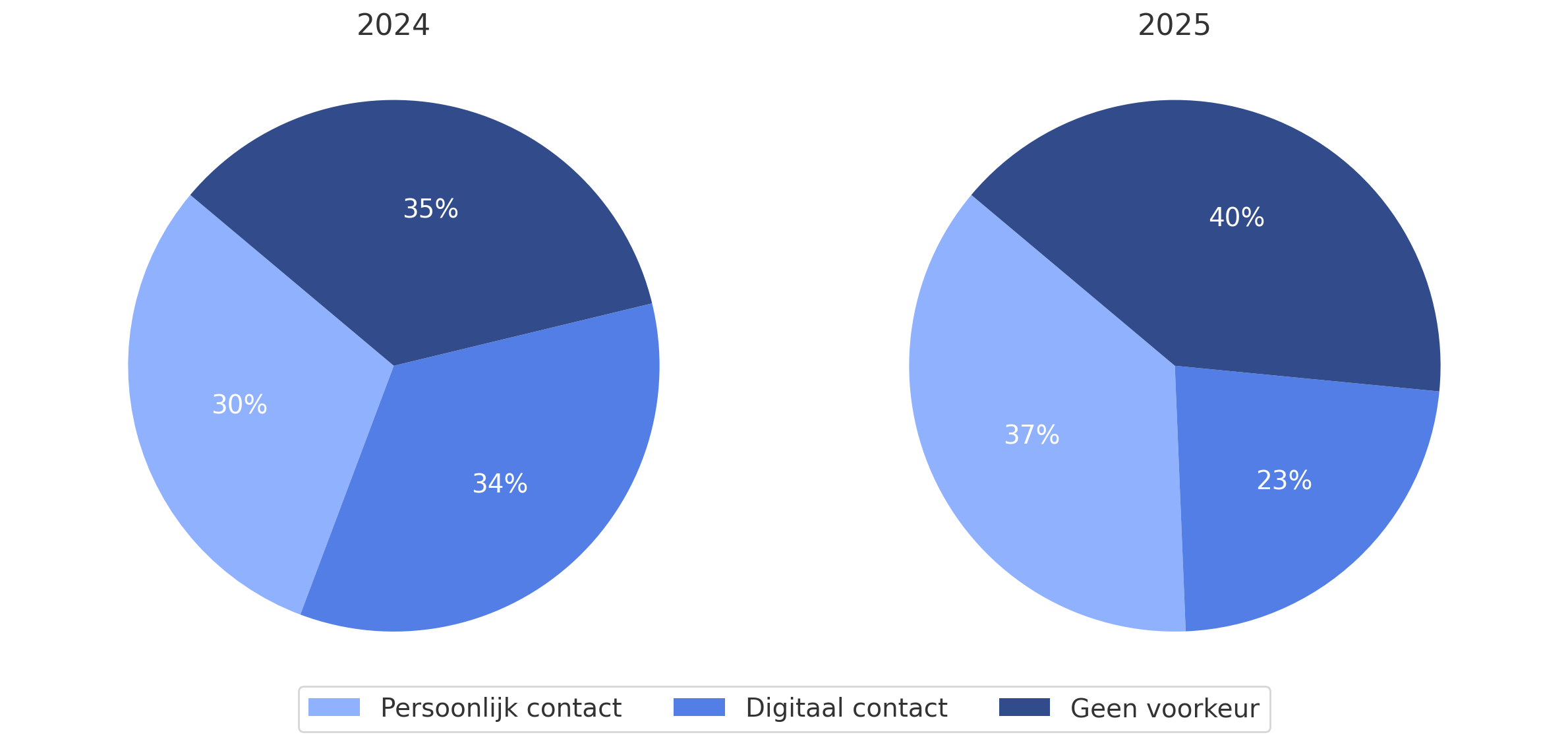

Voorkeur voor digitaal contact neemt af

De manier waarop consumenten advies willen ontvangen verschuift. Uit de data blijkt dat minder mensen de voorkeur gaven aan digitale of telefonische adviesgesprekken met hun hypotheekspecialist ten opzichte van vorig jaar. Het aantal mensen dat liever een fysieke afspraak maakt nam toe, maar ook het aantal dat geen specifieke voorkeur had wat betreft de vorm van contact.

Waar in 2024 nog ruim een derde van de aanvragers expliciet koos voor digitale of telefonische gesprekken, liep dit aandeel in 2025 terug naar 23%. Daartegenover staat een duidelijke groei van de groep die liever persoonlijk advies ontvangt: van 30% in 2024 naar 37% in 2025. Daarnaast zien we dat steeds meer consumenten geen voorkeur hebben of de voorkeur geven aan een hybride vorm van contact. Hun aandeel steeg van 35% in 2024 naar 40% in 2025.

Deze verschuiving suggereert dat hypotheekadvies niet langer in een vast stramien past. Consumenten willen flexibiliteit: digitaal gemak waar mogelijk, maar persoonlijk contact wanneer het ertoe doet. Vooral bij een ingrijpende financiële beslissing, zoals de aankoop van een woning of het verhogen van een hypotheek, blijft de behoefte aan direct en menselijk advies groot. Dit benadrukt het belang van een hybride adviesmodel waarin zowel digitale toegankelijkheid als persoonlijke begeleiding centraal staan.