Onderzoek: Financieel advies en AI

Gepubliceerd op 05-11-2025

Trustoo deed onderzoek naar de rol van AI binnen het financiële domein. Een survey vroeg ruim duizend Nederlanders naar de manier waarop zij AI inzetten bij financiële beslissingen, hun vertrouwen in AI-gestuurd advies en hun verwachtingen voor de toekomst. Uit de resultaten blijkt dat AI langzaam een plek verovert in de financiële wereld, maar dat Nederlanders wel voorzichtig omgaan met de automatisering van hun geldzaken.

Voorzichtige inzet van AI bij geldzaken

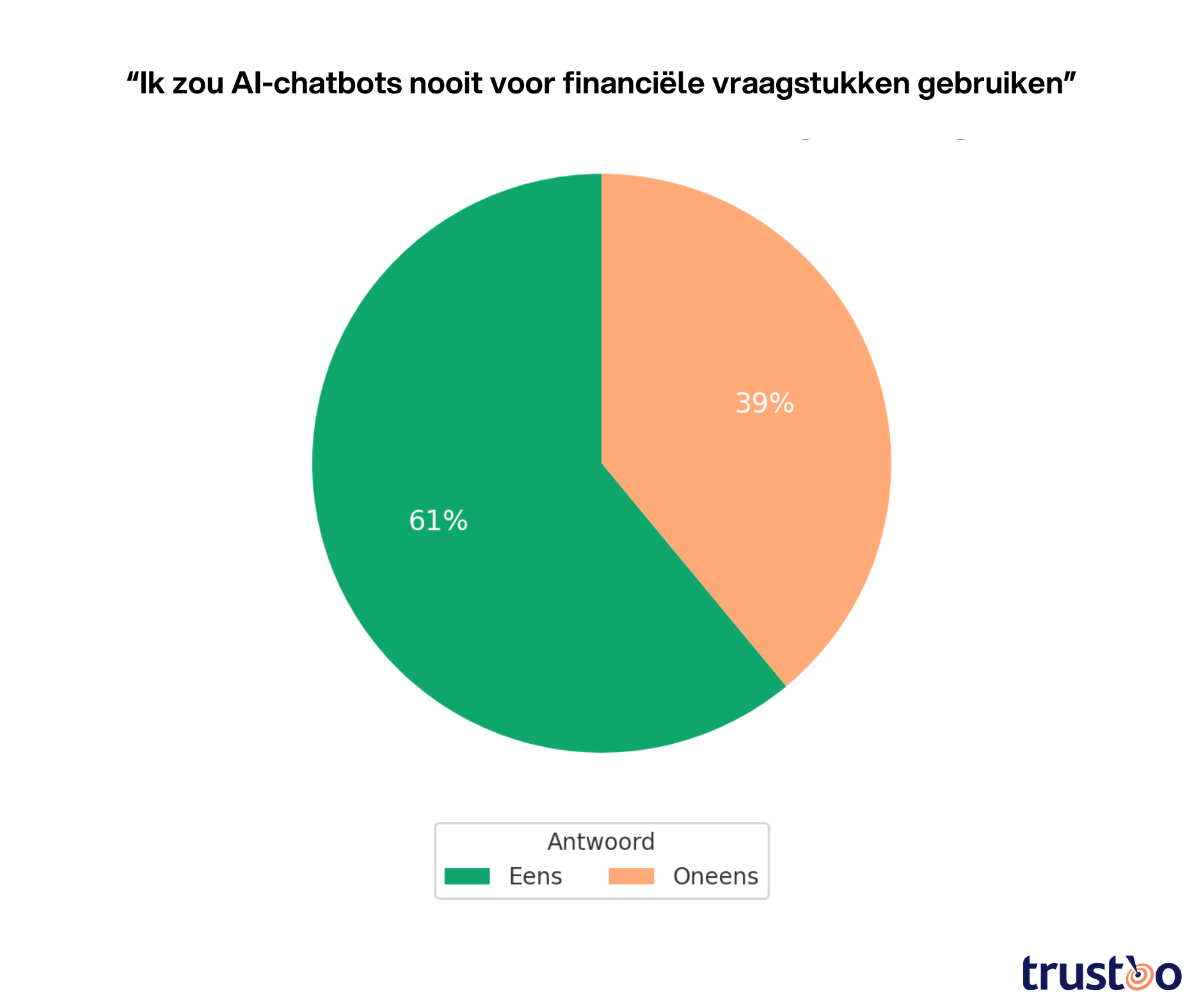

39% van de Nederlanders geeft aan dat ze AI zouden inzetten voor financiële vraagstukken. De meerderheid (61%) staat daar nog niet voor open. Ook zijn Nederlanders voorzichtig met het soort taken dat ze aan AI overlaten. Ze gebruiken het liever voor het inwinnen en overzichtelijk maken van praktische informatie dan voor complexe vraagstukken of persoonlijke financiële beslissingen.

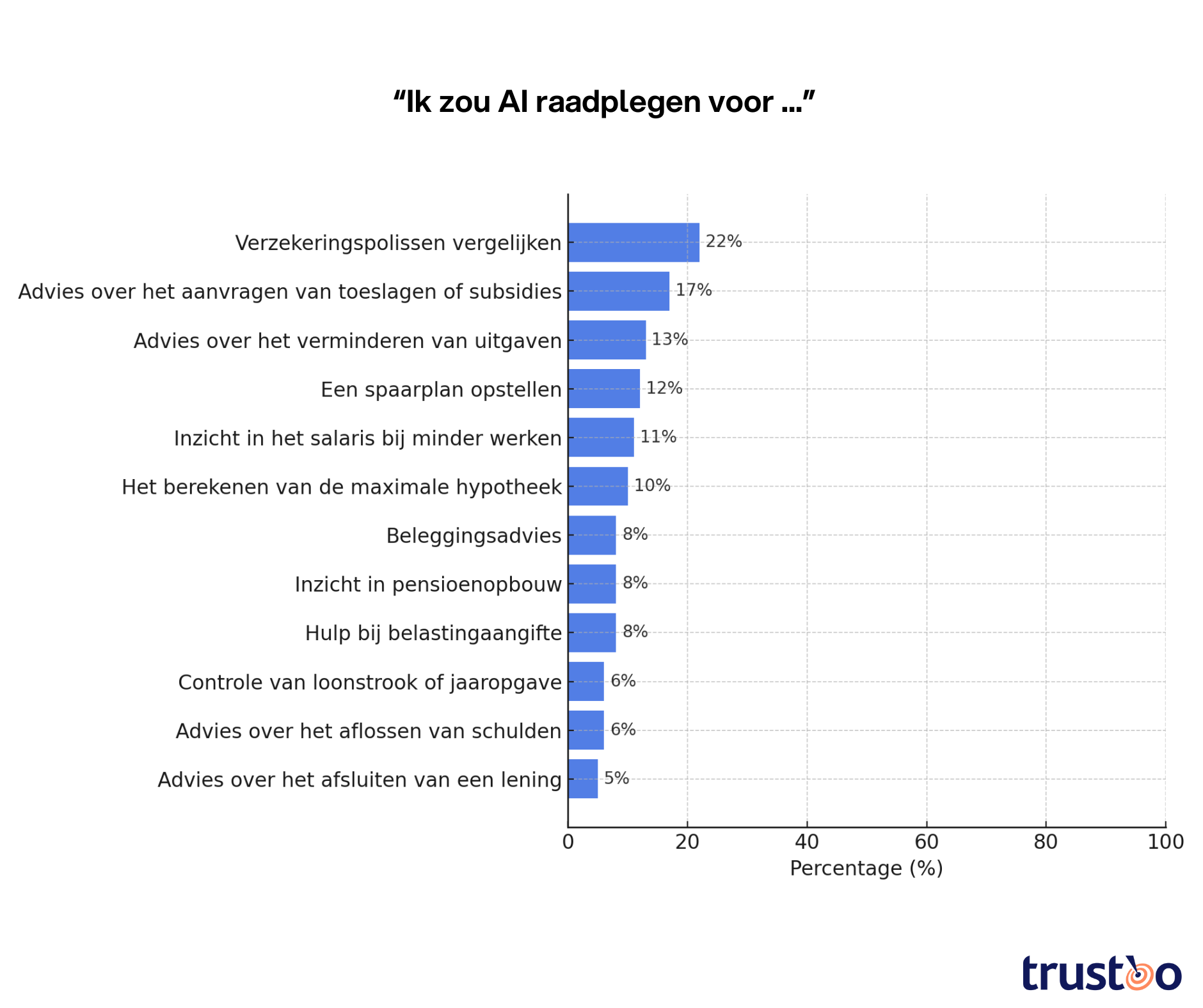

Het vergelijken van verzekeringspolissen (22%) en advies over toeslagen of subsidies (17%) staan bovenaan de lijst van toepassingen. Ook het verminderen van uitgaven (13%), het opstellen van een spaarplan (12%) en inzicht in het salaris bij minder werken (11%) worden genoemd. Meer complexe of gevoelige onderwerpen, zoals beleggingsadvies (8%), hulp bij belastingaangifte (8%) of advies over schulden (6%) en leningen (5%), blijven nog duidelijk een grens.

Privacy en vertrouwen in AI

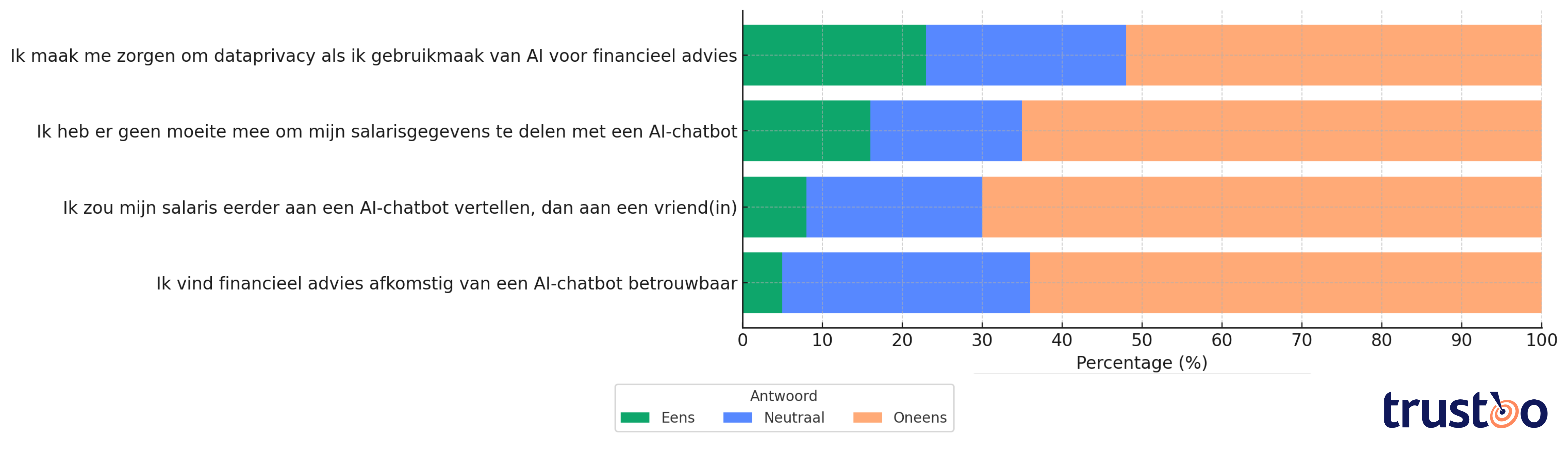

Hoewel meer dan de helft van de respondenten (52%) zich geen zorgen maakt over dataprivacy, laten de cijfers zien dat Nederlanders verstandig omgaan met hun gegevens. 65% deelt hun salaris liever niet met een chatbot, en 95% vertrouwt financieel advies van AI niet zomaar.

De meeste mensen ervaren AI nog als een handige rekenhulp, niet als een betrouwbare adviseur. Als het om gevoelige financiële informatie gaat, maakt nieuwsgierigheid plaats voor terughoudendheid.

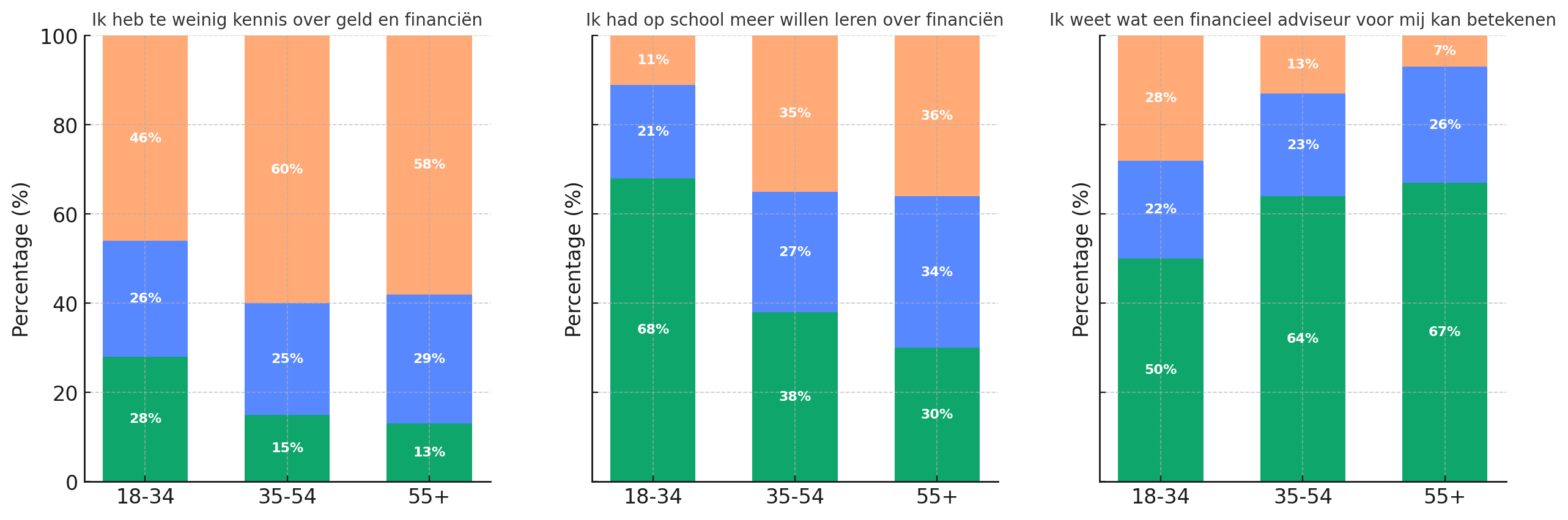

Gebrek aan financiële kennis

16% van de Nederlanders vindt van zichzelf dat ze te weinig kennis hebben over geld en financiën. Deze onzekerheid speelt sterker onder de jongere generatie: dit geldt voor meer dan een kwart (28%) van respondenten in de groep van 18 t/m 34 jaar. 68% van deze groep geeft bovendien aan dat ze op school meer hadden willen leren over financiën. In de leeftijdsgroep tot 55 jaar is dit 38% en onder 55-plussers slechts 13%.

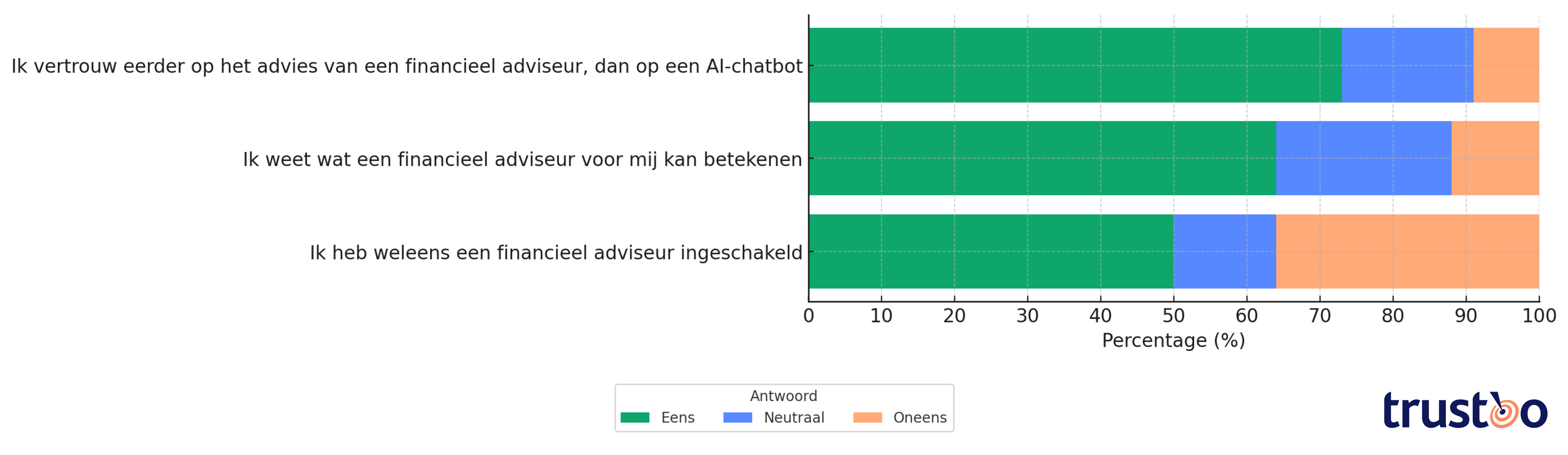

Daarnaast geeft slechts 63% van de Nederlanders aan goed te weten wat een financieel adviseur voor hen kan betekenen. Ook hier zijn het de jongvolwassenen die minder zeker zijn van hun zaak. 28% weet niet wat een financieel adviseur voor ze kan betekenen, tegenover 13% (35 tot 55) en 7% (55+).

Menselijk advies heeft de voorkeur

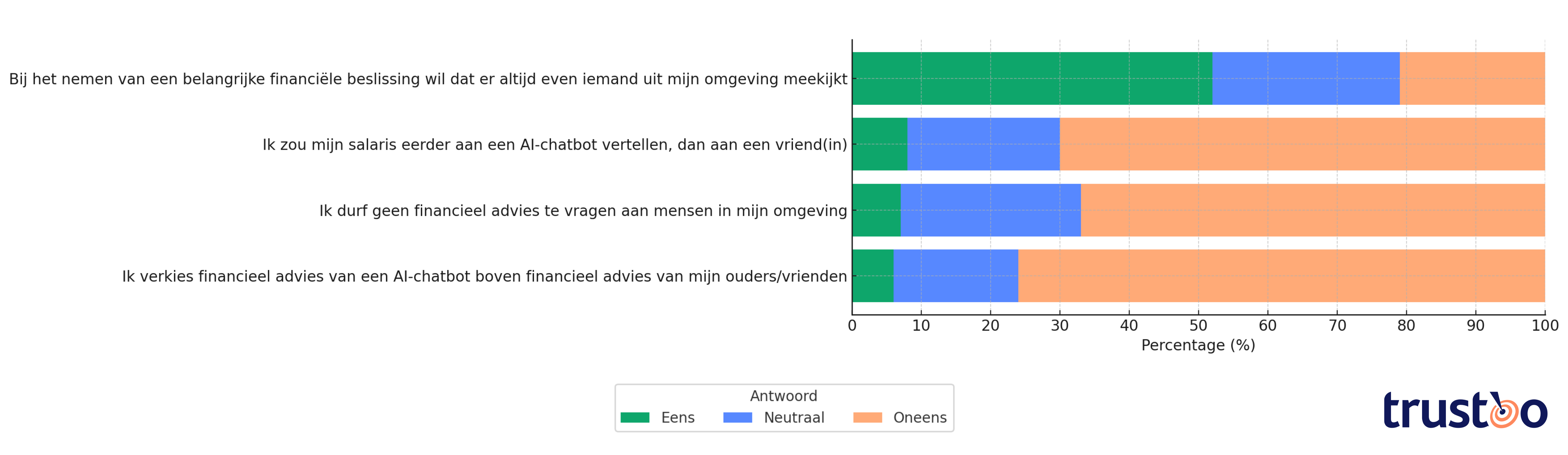

De behoefte aan menselijk contact bij geldzaken blijft groot. 67% van de Nederlanders heeft geen moeite om financieel advies te vragen aan iemand uit hun omgeving. Meer dan de helft (52%) wil bij een belangrijke financiële beslissing dat iemand uit hun omgeving meekijkt. Slechts 6% verkiest financieel advies van een AI-chatbot boven financieel advies van een vriend of ouder. AI wordt voorlopig dus nog niet gezien als een vervanging voor persoonlijk overleg of advies van bekenden.

Jongvolwassenen vertrouwen eerder op AI

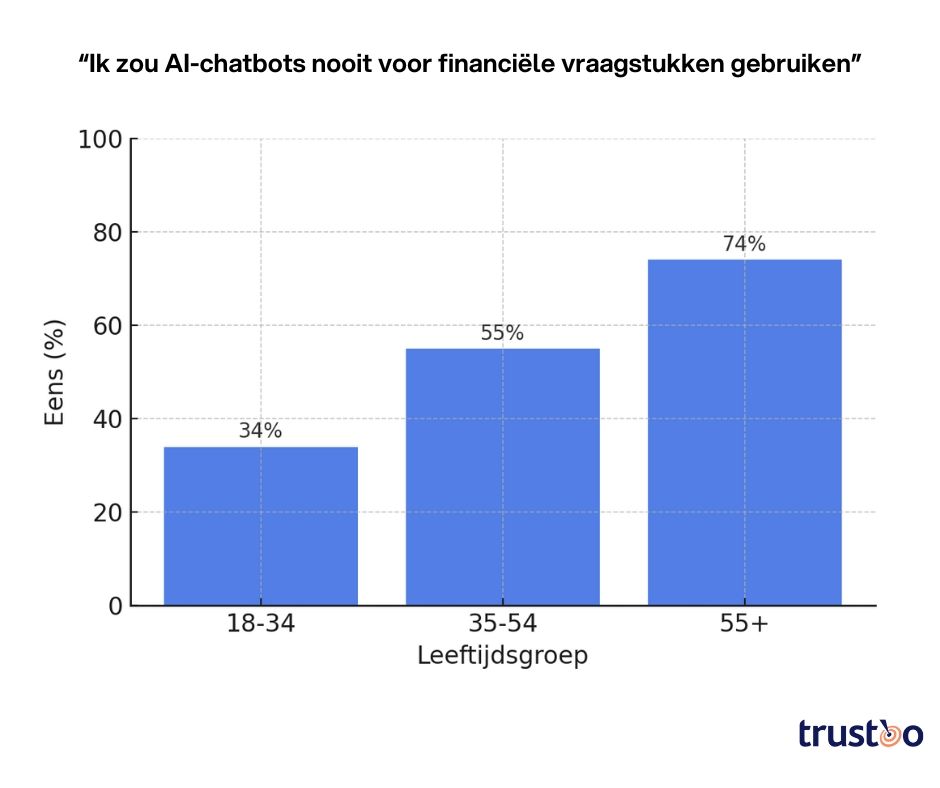

Het onderzoek laat significante verschillen zien tussen verschillende leeftijdsgroepen en hun houding ten opzichte van AI. Zo zijn Nederlanders onder de 35 een stuk vaker bereid om AI in te zetten voor hun financiële vraagstukken. Slechts een derde (34%) geeft aan dat ze dit nooit zouden doen, tegenover 55% van de 35- tot 55-jarigen en 74% van de 55-plussers.

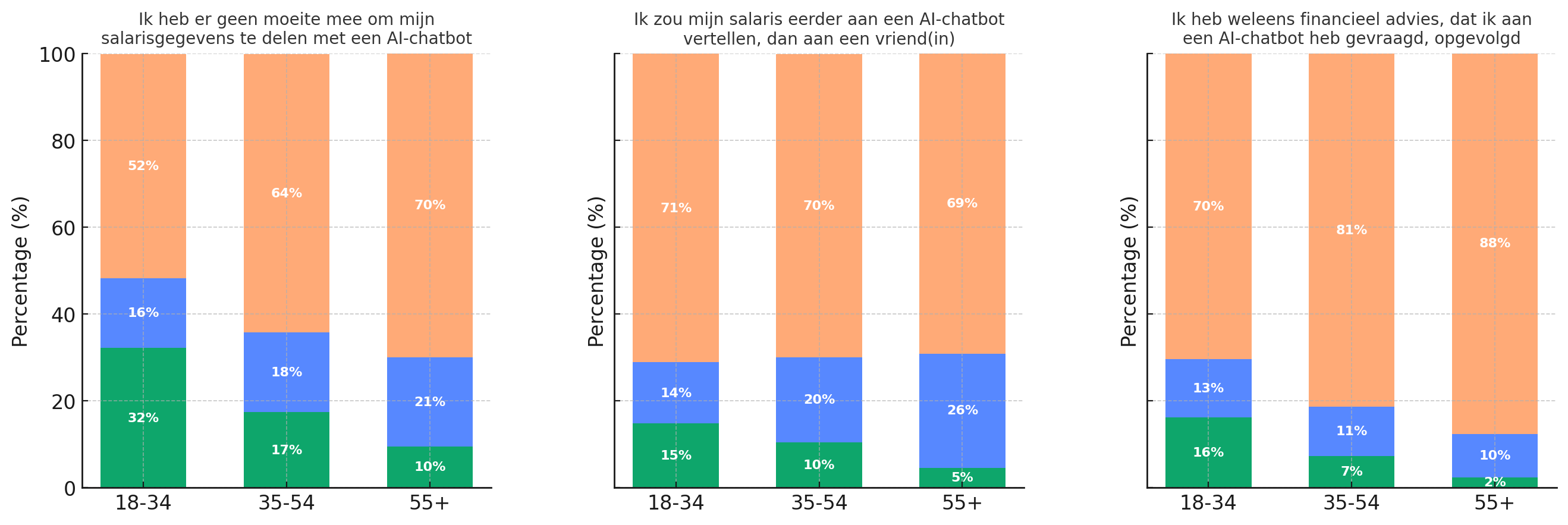

16% van 18- tot 35-jarigen heeft al eens financieel advies van een AI-chatbot opgevolgd. In de leeftijdsgroep 35 tot 55 is dit 7% en onder Nederlanders boven de 55 slechts 2%. Ook zijn mensen onder de 35 eerder bereid hun salarisgegevens te delen met een AI-model: 32% heeft hier geen moeite mee. 15% zou hun salaris zelfs eerder aan een AI-chatbot vertellen dan aan een vriend(in). Met de leeftijd neemt de scepsis toe: in de leeftijdsgroep 35 tot 55 is er maar 17% die hier geen moeite mee heeft en van respondenten boven de 55 is dit 10%.

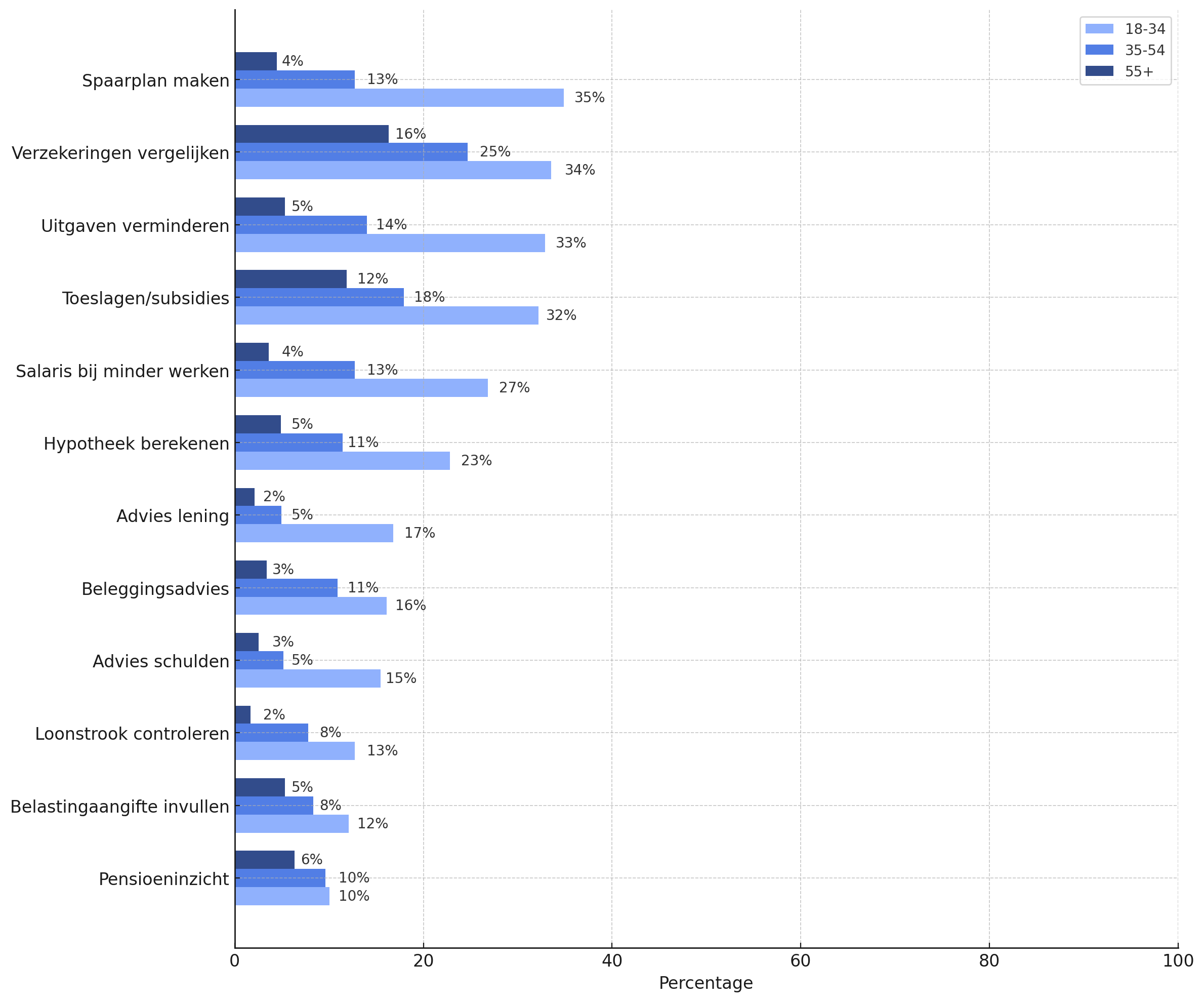

Voor Nederlanders onder de 35 is het opstellen van een spaarplan een populaire reden om AI in te zetten (35%). Van de groep tussen de 35 en 55 en boven de 55 zouden veel minder mensen dit doen (13% en 4% respectievelijk). Ook het verminderen van hun uitgavenpatroon (33%) of berekenen hoe hun budget eruit ziet als ze minder zouden gaan werken (27%) doen jongvolwassenen met de hulp van AI.

Als het gaat om het vergelijken van verzekeringen zijn ook de oudere leeftijdsgroepen eerder te porren: 16% van 55-plussers en 25% van 35- tot 55-jarigen zou AI hiervoor gebruiken, tegenover 34% van 18- tot 35-jarigen. AI-advies met betrekking tot pensioen is bij alle leeftijdsgroepen minder populair: 6% van mensen boven de 55 en 10% van mensen tussen de 18 en de 55 zou hier gebruik van maken.

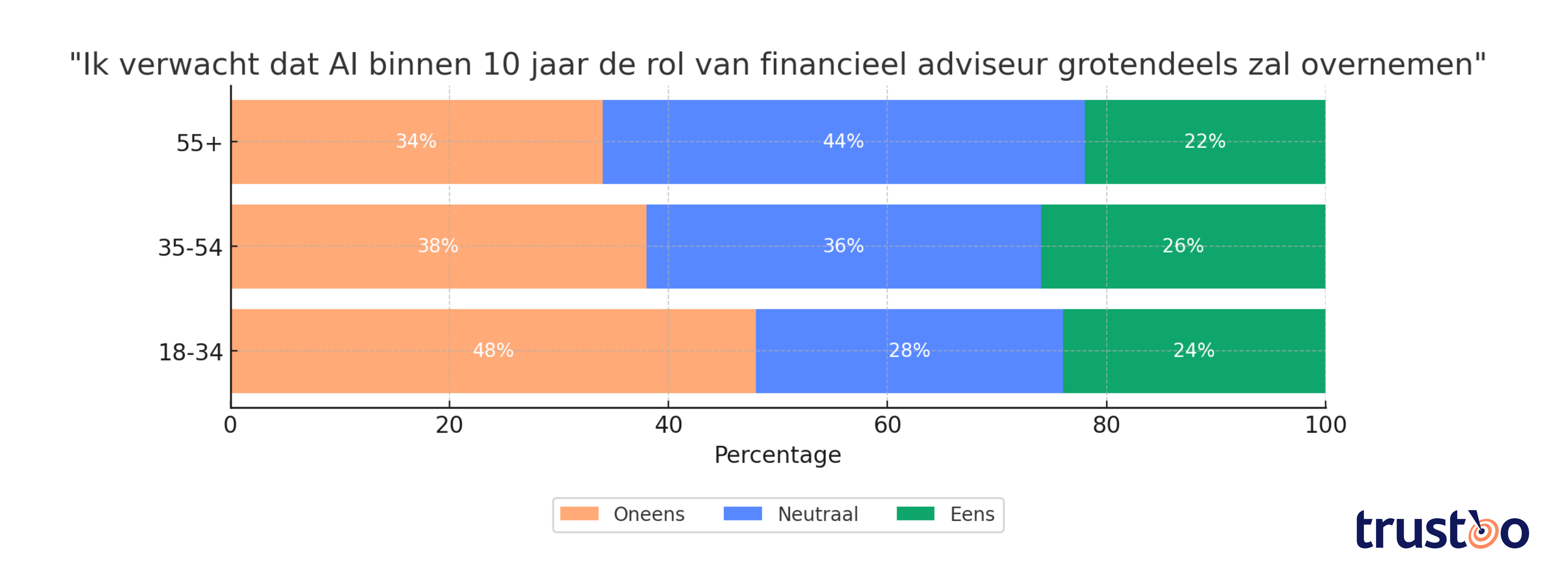

De rol van de financieel adviseur in de toekomst

Ondanks de opkomst van AI blijft het vertrouwen in financieel adviseurs groot. De helft van de Nederlanders schakelde al eens een adviseur in, en 73% vertrouwt professioneel financieel advies meer dan dat van een AI-chatbot. Ook zegt 63% goed te weten wat een financieel adviseur kan betekenen.

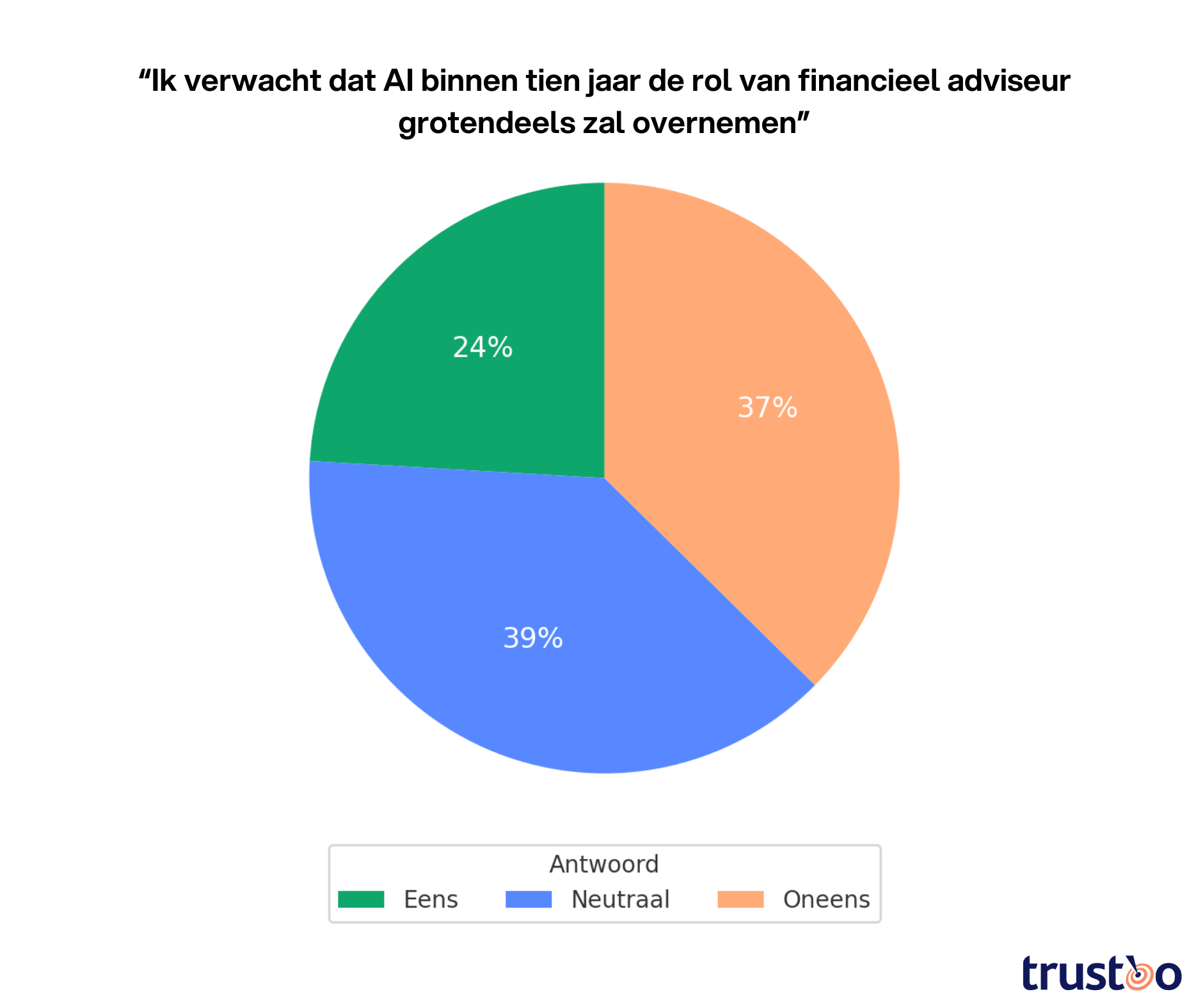

Toch ziet bijna een kwart van de respondenten verandering aankomen: 24% verwacht dat AI binnen tien jaar een groot deel van het werk van adviseurs zal overnemen.

Verrassend is dat juist de jongere leeftijdsgroep, die AI vaker inzet voor financieel advies, de rol van de financieel adviseur nog niet zo snel ziet automatiseren. 48% van hen denkt niet dat AI deze rol in de komende tien jaar overneemt.